사람들은 암호화폐 지갑보다 디지털 은행을 선호합니다. 보유 수익률 9%가 현실을 바꿀 수 있을까요? 완벽가이드

사람들은 암호화폐 지갑보다 디지털 은행을 선호합니다. 보유 수익률 9%가 현실을 바꿀 수 있을까요?

암호화폐 전문 정보

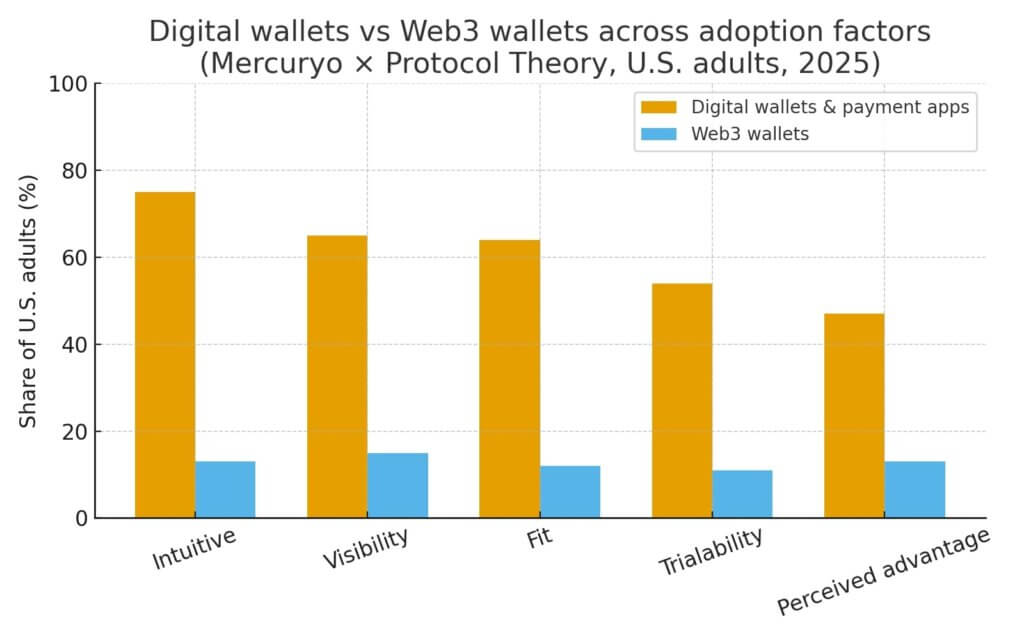

디지털 지갑이 결제 전쟁에서 승리했습니다. 2025년 중반까지 미국 성인의 약 65%가 전자상거래의 39%, 매장 내 거래의 16%를 차지했습니다. Apple Pay와 PayPal은 이제 지루한 인프라이며, 수백만 명이 그것에 대해 생각하지 않고 돈을 이동하는 기본 방법입니다. Web3 지갑은 그렇지 않습니다. 9월 미국 성인 3,428명을 대상으로 한 Mercuryo 및 프로토콜 이론 연구에 따르면 13%만이 암호화폐 지갑이 직관적이라고 생각하고 12%만이 돈 관리 방식에 자연스럽게 적합하다고 답했습니다. 비교를 위해 75%와 6

핵심 특징

고품질

검증된 정보만 제공

빠른 업데이트

실시간 최신 정보

상세 분석

전문가 수준 리뷰

상세 정보

핵심 내용

디지털 지갑이 결제 전쟁에서 승리했습니다. 2025년 중반까지 미국 성인의 약 65%가 전자상거래의 39%, 매장 내 거래의 16%를 차지했습니다. Apple Pay와 PayPal은 이제 지루한 인프라이며, 수백만 명이 그것에 대해 생각하지 않고 돈을 이동하는 기본 방법입니다. Web3 지갑은 그렇지 않습니다. 9월 미국 성인 3,428명을 대상으로 한 Mercuryo 및 프로토콜 이론 연구에 따르면 13%만이 암호화폐 지갑이 직관적이라고 생각하고 12%만이 돈 관리 방식에 자연스럽게 적합하다고 답했습니다. 비교를 위해 75%와 64%가 기존 디지털 지갑에 대해 동일하다고 말했습니다. 그 격차는 미미한 것이 아니라 구조적입니다. 대부분의 미국인은 실생활에서 Web3 지갑을 본 적이 없으며 이번 주에는 그 격차를 줄이기 위한 두 가지 직접적인 시도가 있었습니다

상세 분석

. Aave는 잔고 보호와 함께 최대 9% APY를 제공하며 한도는 100만 달러입니다. 한편, 마스터카드는 암호화폐 자격 증명 시스템을 Polygon의 자체 보관 지갑으로 확장하여 16진수 주소를 검증된 사용자 이름으로 대체했습니다. 둘 다 주류 금융 UX, 고수익 저축 계좌, KYC 인증 별칭에서 크게 차용했으며, 둘 다 DeFi가 덜 낯설게 느껴지도록 하면 여전히 방관하고 있는 지갑에 관심이 많은 대다수를 끌어들일 것이라고 확신합니다. 문제는 더 나은 UX만으로 직관성 점수를 13% 높일 수 있는지, 아니면 인터페이스 개선 및 헤드라인 산출보다 문제가 더 깊은지 여부입니다. 인식 문제 Mercuryo 데이터는 지갑이 소득과 친숙도에 따라 계층화되어 있음을 보여줍니다. $100,000 이상 소득을 올리는 미국인 중 절반 이상이 현재 암호화폐를 보유하고 있는 반면, 소득이 $40,000 미만인 미국인은 대략 4명 중 1명입니다. 고소득자는 자기보유 지갑을 사용할 가능성이 거의 3배 더 높습니다.

정리

저소득층 사용자는 송금 통로 및 비트코인 ATM과 같은 거래 통로에 밀집해 있으며 수수료는 15~20%에 달할 수 있습니다. 연구자들은 이를 불평등을 해결하기보다는 조용히 불평등을 강화하는 암호화폐로 규정합니다. 이러한 왜곡은 Web3 지갑이 대중 시장 인프라가 아닌 부유하고 기술적으로 자신감 있는 사람들을 위한 전문 도구임을 보여주기 때문에 중요합니다. 한편, 디지털 지갑은 그 반대의 방식으로 주류에 진입했습니다. 즉, 복잡성을 추상화하고 새로운 정신 모델이 필요하지 않으며 기존 은행 계좌 및 카드에 직접 연결됩니다. PayPal은 사용자에게 시드 문구를 관리하거나 가스에 대한 이해를 요구하지 않습니다. Apple Pay는 공개 키 암호화를 노출하지 않습니다. Web3 지갑이 그렇습니다

자주 묻는 질문

Q. 어떤 정보를 제공하나요?

A. 암호화폐 관련 최신 정보를 제공합니다.

Q. 신뢰할 수 있나요?

A. 검증된 출처만 선별합니다.

Q. 더 궁금한 점은?

A. 댓글로 문의하세요.

원문 출처

이 글은 원본 기사를 참고하여 작성되었습니다.

댓글